李善友:企业为何而死,又如何长寿?| 2019商学院开年大课

2019-01-06 07:01:23

遭遇极限点导致的断层,是大公司的第一死因。

――李善友

“我们并没有做错什么,但不知为什么我们输了”。

诺基亚把自己卖掉的最后一次记者招待会上,CEO约玛・奥利拉这么说。这是一家死都不知道自己怎么死了的公司。

事实上,绝大多数巨头死掉的时候都是这样。从微观角度看,公司管理根本没有遭遇问题,技术、渠道等各方面也都很好。那么,为什么会突然发生增长失速,甚至导致企业陨落?

增长理论之父克里斯坦森在《创新者的窘境》里说,每10家企业当中,只有1家能够维持良好的增长势头。换句话说,90%的企业都难以维持超过10年以上的增长,都会到达一个失速点。

那么,一旦企业到达失速点,结果会怎么样?

极限点必将到来,不可避免

著名的报告《失速点》中有这样一个结论:企业一旦到达失速点,只有4%的企业能够重启增长引擎。对任何一个公司来说,这是最大的麻烦。

什么是失速点?布莱恩・阿瑟说,在技术发展的过程当中,总会遇到极限出现的那一刻。技术在遭遇极限点之后只能就此停步,极限点就等于失速点。

接下来这句话令人沮丧――极限点是不可避免的。

布莱恩・阿瑟在《技术的本质》这本书中花了大量的篇幅来研究,技术为什么一定会有极限点。他提出的关键词叫复杂――技术越发展会越复杂,变成重重叠叠的复合体,最终会遭遇硬壳化,直至崩溃。

为什么系统越来越复杂的时候,生存度越来越低?因为它的存在依赖于很多条件,任何一个条件崩溃的时候,整个系统就跟着崩溃了。

经典战略理论认为企业应该“坚守本业”。企业的成功建立在一组独特的竞争技能上,而这种技能要用许多年才能积累出来。因此,企业应该始终坚持做自己的核心专业领域,而不要轻易转到新的领域。

但是,如果任何一个行业、企业本身,都会遭遇极限点的话,对这个战略会造成什么样的影响呢?

福斯特说,一旦遭遇由极限点导致的非连续性,原有的领军企业有70%比例会被取代掉。也就是说,遭遇极限点导致的断层,是大公司的第一死因。基于极限点,可以有两个基本结论,我将其称为企业的宿命:

-

第一,企业规模越大/时间越久,企业的增长速度越慢。

-

第二,无论多大规模的企业,最终一定会死亡。

小尺度眼见可及的范围之内,你一定不喜欢这个观点。我们再把尺度放大一点,看看大数据。大公司通常被称为一个国家经济增长的发动机,如果一个国家没有大公司,你很容易觉得经济没有未来。但是现实生活当中,这些大公司的发展的速度,到底怎么样呢?

《福布斯》杂志早在1917年,就评出了福布斯百强企业,那些企业后来怎么样了?到了1987年,那100家企业里的61家已经死掉了;另外的39家里边,只有18家还在百强里,包括我们所熟知的柯达、杜邦、通用电气、福特、宝洁等等。这些 18家毫无疑问就是我们眼中的基业常青的公司,就是国家经济最重要的发动机。

但是,这活下来的这18家企业,它们的投资回报率居然比整个市场的投资回报率还低20%,只有两家企业高于平均值。

被视为美国经济的支柱,却只有2%的大企业能够跑赢大盘。这跟我们直觉观点是完全不一样的。从本质上来讲,没有任何企业能够基业常青。规模越大,时间越久,增长速度越慢。

上市公司的寿命也在缩短。1950年 上市公司的平均寿命大概是50年,到了最近,这个数字缩减到了18年。《规模》里边有这样一个数据,上市30年以后还存活的公司,不到5%。

我们都想做一家百年老店,但百年老店的可能性多大呢?百万分之四十五。

市场思维vs企业思维:

市场只做一件事情――破坏

基于上述研究,福斯特在《创造性破坏》中得出结论说,有两种思维方式, 一种叫企业思维,一种叫市场思维。企业的基础假设是连续性,总想基业常青,所以焦点在于运营和管理;而市场的基础假设是不连续性,重点在于创造和破坏。

也就是说,市场的秘密在于用创新企业去破坏老旧企业,有效的资本市场会毫不留情地将老旧过时的一切淘汰出局。

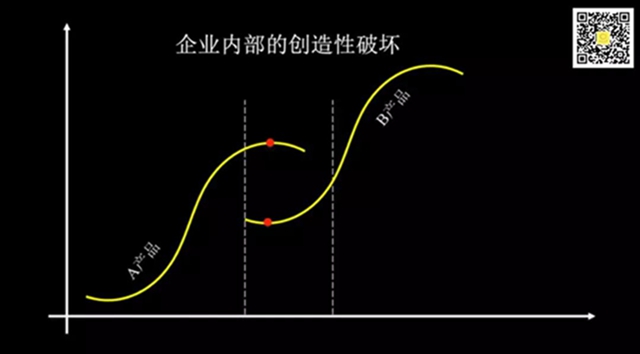

我们用S型曲线模型来演示:在市场里,当A企业发展速度很快的时候,市场会把资源、人才、声誉给向你。但是当有一个新兴的企业B出现,它的发展速度已经远远超越A的时候,市场就会通过自然选择和资源流动的方式,让B取代A。

很显然,A、B企业之间,存在这种非连续性。在这里,市场只做了一件事情,叫做破坏,它破坏了原有的龙头企业。

我们再反观企业,对那些追求公司永续经营的企业创始人来说,很难像市场淘汰企业一样淘汰自己已经过时的产品业务。诺基亚已经一脚踏进了智能手机市场,又转身迈了回去,这叫企业的保护性思维。

所以福斯特写了这样一句很悲凉的话:

并不是基业常青的大公司拉动了经济增长,而是对过去大公司的破坏推动了经济增长。

我去年去芬兰游学,芬兰一所大学的教授告诉我,苹果扼杀了芬兰两大经济支柱――手机业和造纸业。芬兰的森林很多,造纸业很发达,所以芬兰人很痛恨苹果。但是,万万没想到,苹果也点燃了芬兰人的创业精神。

芬兰诺基亚的市值曾经一两千亿美元,为芬兰创造了4%的GDP和25%的出口。但是诺基亚移动部门被卖掉以后,那些人才几乎同一时间大批量地进入到了游戏、洁净科技、生物、健康、教育等领域,反而重振了芬兰经济。

伟大的经济学家熊彼特认为,创新的过程,就是新组合对旧组合通过竞争而加以消灭的过程,他把这过程称为创造性破坏。创造性破坏是资本主义的本质,才成就了经济的真正发展。

所以福斯特在这本书里提到这样一句话,如果你想成为不死鸟,唯一的方式是攻击自己。

第二曲线创新:企业破坏自己的方式

那市场层面的创造性破坏,对于我们在企业层面创新有什么样的启发呢?

这里,我想介绍两种完全不同的创新,他们之间的区别决定了企业的未来。

我们都知道,驱动增长主要有三种方式,红利、管理和创新。但是今天,在红利已经耗尽、管理已经到了极致的今天,增长的唯一引擎就剩下一个,那就是创新。

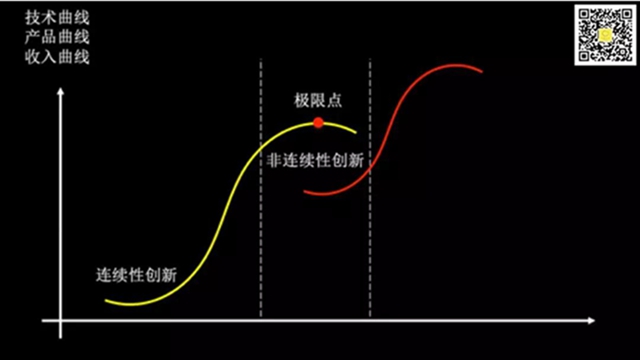

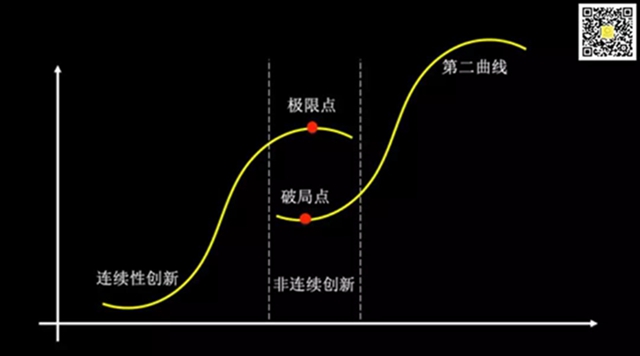

第一种创新,我们把它叫做连续性创新,指的是沿着S曲线本身进步的那种创新。

连续性创新有什么样的特征呢?

-

第一,它沿着原有的曲线,持续改善原有的性能。

-

第二,服务对象通常定位于主流市场的主流消费者。

-

第三,主旨精神叫better、better、better,越来越好。

对于公司而言,它绝大多数利润都来自于这种常规持续创新。我们来看苹果,苹果最后一次重大的颠覆式创新是2010年的iPad。这之后苹果也没有什么重大创新了,都是对原有产品的升级,但这些升级帮苹果造就了几乎全世界现今最大的公司。

但是,如同我刚刚讲过的,极限点不可避免。这时候,有另一种创新,我称之为非连续性创新。它并不是在一条曲线里渐进性地改良,而是从一条曲线转换为第二条曲线,而第二条曲线和第一条曲线之间,存在着一个看上去跨越不过去的鸿沟。

我把这个非连续的鸿沟,称为人类的阿喀琉斯之踵――无论你多聪明,都过不去。

以技术为例,每一种技术遭遇极限点的时候,总会有一个新技术重新起步,最终超越原有技术的限制。但是,阿瑟的对比结果是,新技术并不是原有技术的延伸,而是以全新的基础原理作为根基,建立新的技术。

换句话说,新技术和老技术并不是同一条S曲线,而是一条新的第二曲线。新旧曲线之间并不是继承的关系,而是一种竞争、革命、替代的关系。

在技术、创新、科学的革命进步中,都存在同样的范例。

这就是熊彼特为什么说,你不管把多少辆马车连续相加,也绝不能得到一辆汽车。

这句话几乎可以作为创新的slogan。从马车到汽车是革命性的非连续性变化,汽车是不可能从马车这个曲线里渐进发展出来的,它是独立的第二曲线。而恰恰由于这个独立的第二曲线,才会带来经济的本质性的进步。

连续性创新大概每年能带来10%左右的增长。但是如果你从一条曲线变革为另一条曲线,则可以带来指数级的增长。

企业应该如何运用破坏性创新?

刚刚说过,企业要勇于不断地攻击自己,在内部对自己进行破坏。对内破坏自己原有的主营业务,我们把它称为第二曲线创新。

大多数时候,在公司内部,前后不同的产品、技术之间是互斥的,新旧曲线之间存在非连续性。这时候,对企业领导人最大的考验,就是能不能像市场破坏企业一样,破坏自己过气的业务。这种创造性自我破坏,知易行难。

腾讯早期的起家业务是PC端的QQ,到了移动互联网以后当家业务是移动端的微信。二者之间显然存在非连续性,那腾讯的选择是什么?它把大量的资源、人才、资金、注意力放到了第二曲线的微信。

再看最近新兴的一个独角兽,刚刚上市的美团。美团起家于千团大战时期,但是团购业务很快到了极限点,然后有了第二曲线的外卖业务。外卖和团购之间,这公司选择了哪一条曲线呢?非常了不起,选择了外卖业务。美团的转身决心强到,甚至团购这个名称都从公司组织机构图里消失了。

以上,如果你想让企业长寿,有两条方法论:

-

第一,尽量延长第一曲线的生命。你不要过早地把自己原有的主营业务给干掉。

-

第二,在第一曲线到达顶点之前,就要开启独立的第二曲线探索。

为什么?因为任何的创新一开始都是有风险的,你要持续投入、容忍失败等等。这时候,只有第一曲线昂扬向上,你才会有资源、品牌、势能支撑第二曲线。

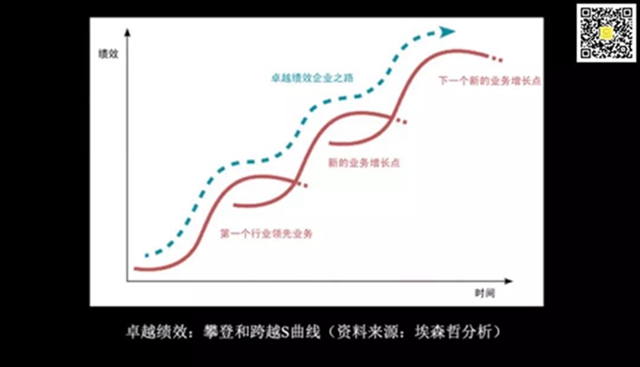

埃森哲咨询公司画了这样一张图出来:

企业的攀登曲线在外看来是一条曲线,但是如果把颗粒度放细,你会发现其实它是由无数的第二曲线组成的。有且仅有这种方法,能够帮你的企业带来基业常青。

这里,核心的问题又来了,如何识别极限点呢?

价值千金的识别极限点方法

有两类判断方式。第一类是你看得到的,比如财务数据、用户数、利润、收入等等,我称之为为显性曲线,它到达极限点的时候,就将发生增长失速。

但是更重要的曲线,是你看不到的,叫做隐藏的曲线,通常由技术、市场、组织等更关键的要素来组成。隐形曲线会比显性财务曲线更早到达极限点。如果你没有及时观察,等财务极限点到达时想再去救企业,已经来不及了,会有严重的滞后效应。

关键要素发生十倍速变坏,就是企业失速点来临的信号。

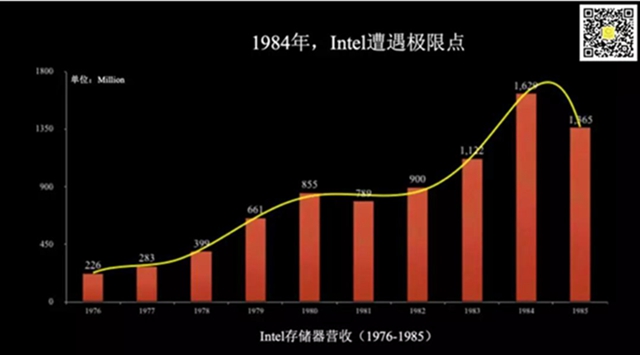

举个例子,英特尔历史上曾遭遇一次至暗时刻。英特尔是最早的存储器发明者,存储器当时占整个计算机成本的60%。在这么肥的一个市场,英特尔占据了100%的市场占有率。

但到了70年代,日本集整个国家之力进军存储器芯片。1981年,日本的64K芯片以低成本和高可靠率迅速占领了美国的市场,英特尔单个芯片的价格一年之内从28美元惨跌到6美元。

1984年,英特尔遭遇了显性财务极限点:

这时,公司CEO格鲁夫和总裁摩尔之间做了一场商业历史上的经典对话:

格鲁夫问摩尔,看这样子,董事会要把我们干掉了,换一个新的CEO,你觉得他该怎么办呢?

摩尔,就是那个摩尔定律的提出者,是一个非常理性的人。他说,我认为新的CEO可能会放弃存储器业务。

格鲁夫是一个执行力极强、极有决策魅力的这样一个人。沉吟良久之后,格鲁夫说了国内管理史上最著名的一句话:

我们自己为什么不这么做呢?

就这样,他们重新走回办公室,彻底关停存储器的业务,裁掉了七千两百个职位,1/3的员工,全面转向CPU业务。

为什么我认为这个转型是很成功的?因为在显性曲线到达顶峰之前,他们早就开启了新的探索。1970年代,英特尔就已经在由下而上地来尝试CPU业务了,所以它之所以能在1985年果断转身,是因为自己的第二曲线已经过了破局点,在昂扬向上了。

在这个案例中,十倍速变坏的关键要素是,日本存储机的成本已经是美国存储器成本的1/10了,回天无力。

所以格鲁夫在他后来的回忆录里边说:

作为一个公司的最高管理者,你一定要能判断,失速点什么时候来到,CEO最重要的作用,要发现全面失败即将开始之前的最大增长速度。

第二曲线创新,是要你先灭掉第一曲线吗?

我相信,看到这里,如果你头脑很清醒,一定有疑问:

是不是只有大公司才适合第二曲线创新?像我们这种小公司,第一曲线还没有完成,哪有余力去想第二曲线呢?会不会因为我们去想第二曲线,反而把第一曲线给搞死了?

大家千万不要误会,第二曲线创新,并不是要你放弃主营业务。相反,恰恰是要让你第一条曲线更好地发展。但是,主营业务里要不停微创新,其中的某一个业务就会长出来,成为全新的物种。

通常人们会认为,我在主营业务里一直做相同的事情,或者用同样的方式做相同的事情,叫匠人精神。这话严重错误。即使在第一条曲线里边,如果你尺度放小,每一天、每一刻、每一个产品,都存在着微创新、微迭代。

这里是两点建议:

第一曲线,也一定要有变化,第一曲线本身,有无数条次级的S曲线组成。就像下面这张图一样,这个自相似结构的无限分形,这才是混沌式的创新定义。

什么叫分形?基础的单元,无限地分形,所带来的结果就叫创新。

第二,恰恰由于专注在第一条曲线,产生了无数条S曲线,其中一条S曲线成长为独立的第二曲线。

如果我们掌握了分形这个尺度,这个世界就不存在红海。你就能够从红海的任何一个角度进去,看到一个更大的蓝海。